第三季度居民购房意愿上升,信心正在修复

2022.10.18

近日,央行发布2022年前三季度城镇储户问卷调查报告及金融统计数据报告。

其中几个数据十分有意思,前三季度城镇储户收入感受指数由降转升,同时认为下季度房价会涨的居民储户明显减少。

与之相对的是投资意愿的上升,其中选择三个月内准备增加购房支出的选择比例也出现了略微提升。

前三季度城镇储户问卷调查报告的数据在金融统计数据报告得到了一定的验证。

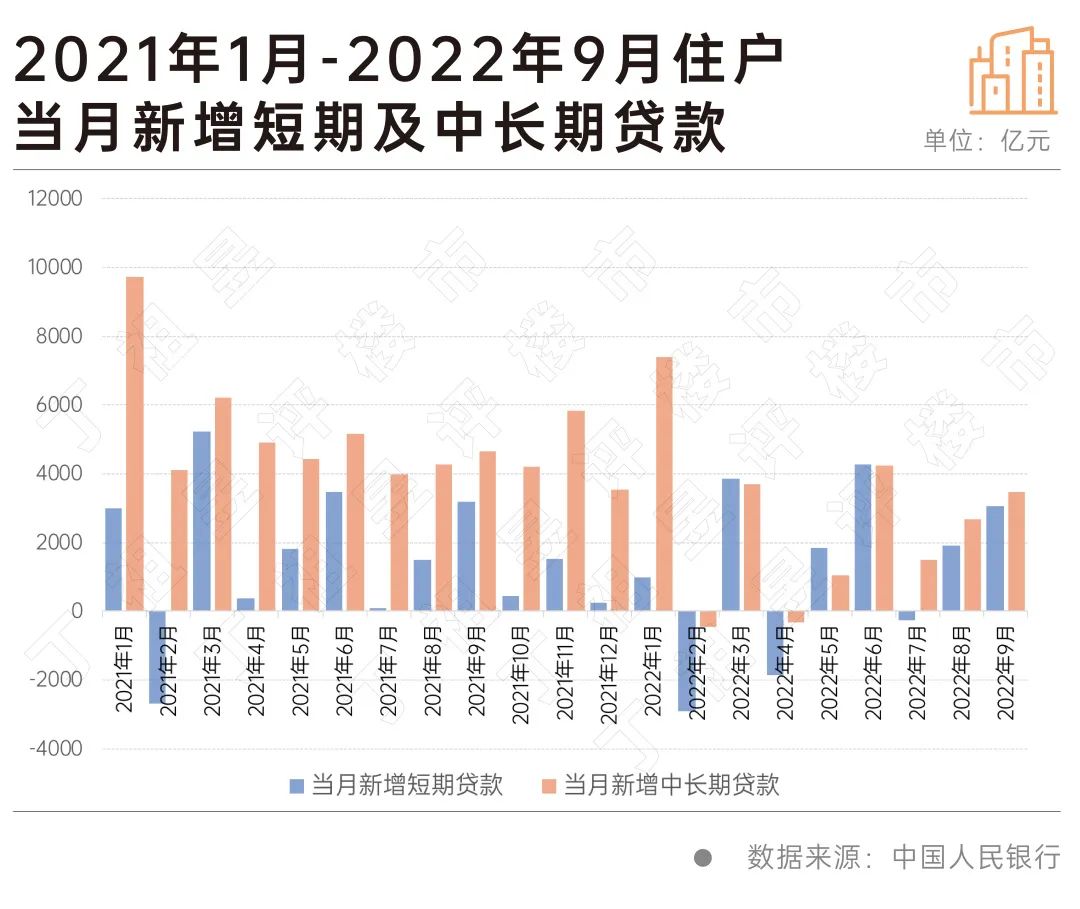

2022年前三季度人民币贷款增加18.08万亿元,同比多增1.36万亿元。分部门看,住户贷款增加3.41万亿元,其中,短期贷款增加1.09万亿元,中长期贷款增加2.32万亿元;

住户中长期贷款在7月再度走弱后,8、9两月出现阶梯式上涨,虽然单月仍未达到6月高位,但已出现重回增长轨道的态势。

由此看来,购房者信心已经开始修复,第四季度房地产市场有望企稳回升。

近日,中国人民银行发布《2022 年第三季度城镇储户问卷调查报告》(下称《Q3调查报告》),为央行在全国50个城市2万户城镇储户问卷调查结果。

《Q3调查报告》显示城镇储户收入感受指数由2022年第二季度44.5%升至47.0%,仍低于2022年第一季度50.2%。

其中,12.2%的居民认为收入“增加”,比上季增加 1.4 个百分点,69.7%的居民认为收入“基本不变”,比上季增加2.2 个百分点,18.1%的居民认为收入“减少”,比上季减少 3.6 个百分点。

受其影响,2022 年第三季度城镇储户收入信心指数为 46.5%,比上季上升 0.8 个百分点。

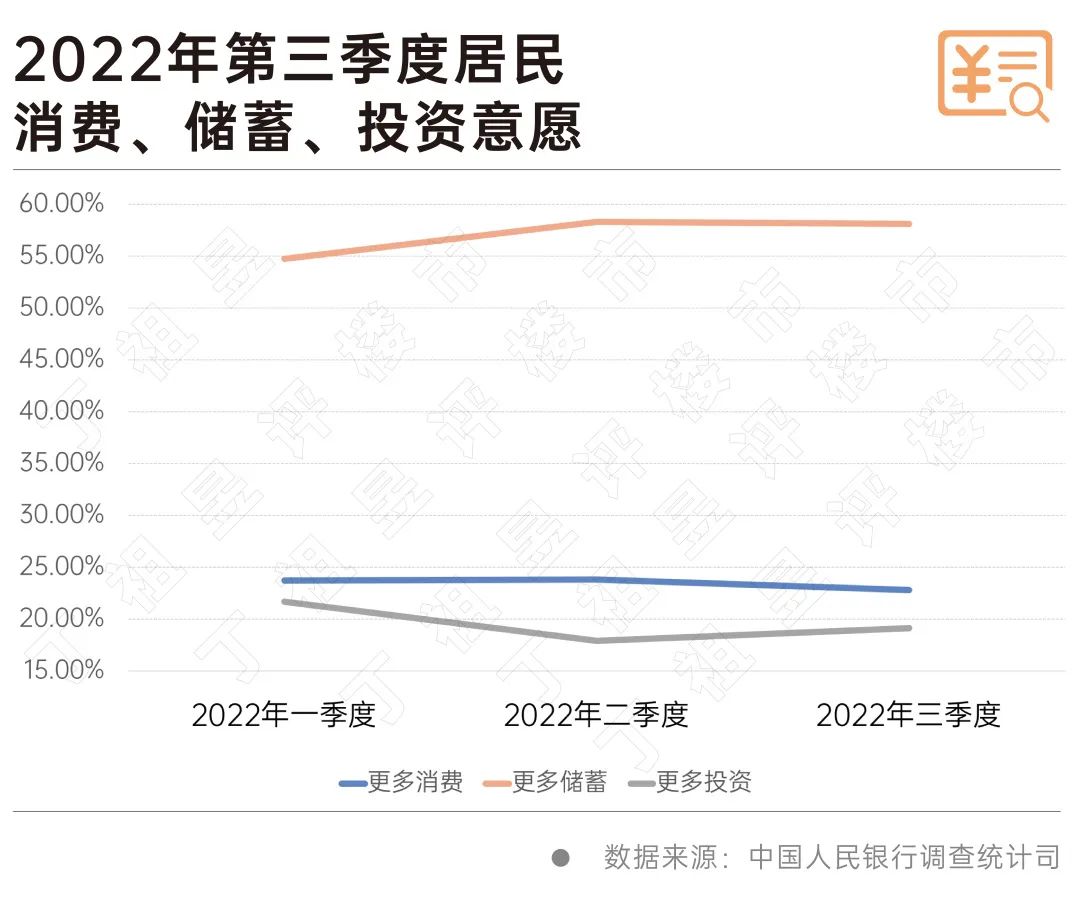

在城镇储户收入感受指数回升的同时,投资意愿也出现了一定的回升。

《Q3调查报告》显示,2022 年第三季度城镇储户倾向于“更多消费”的居民占 22.8%,比上季减少 1.0 个百分点;倾向于“更多储蓄”的居民占 58.1%,比上季减少 0.3 个百分点;倾向于“更多投资”的居民占 19.1%,比上季增加 1.2 个百分点。

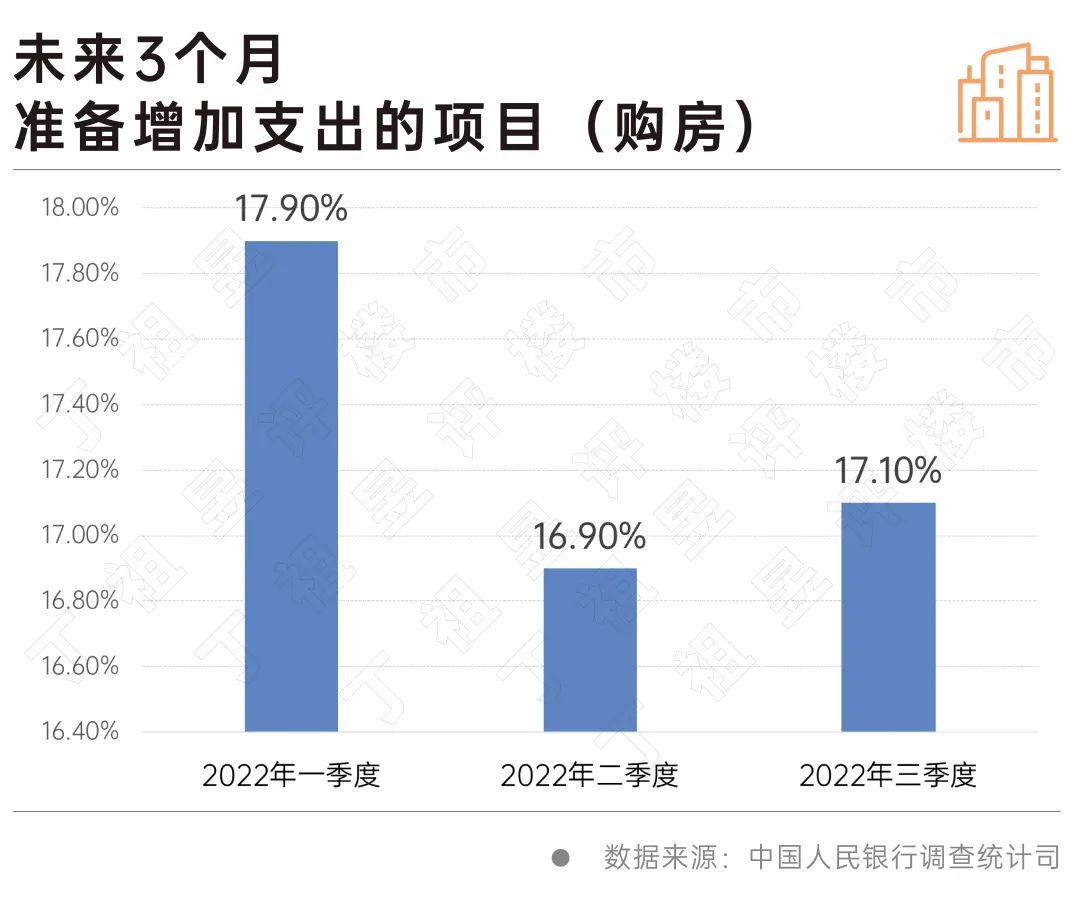

对于未来三个月准备增加支出的项目,17.1%的居民选择购房,较2022年第二季度高出0.2个百分点。

虽然居民购房意愿出现了上升,但这并非是因为对房价看涨,《Q3调查报告》显示在对下一季度房价预测中,仅14.8%的居民预期“上涨”,比2022年第二季度的16.9%还下降2.1个百分点。大部分居民预期房价“基本不变”占56.6%。

从近期中国人民银行发布的《2022年前三季度金融统计数据报告》(下称《Q3金融报告》)内容来看,目前居民储蓄意愿仍然强烈,但新增中长期贷款继7月筑底后已出现连续两个月增长。

《Q3金融报告》数据显示,2022年9月末,本外币存款余额261.29万亿元,同比增长10.9%。月末人民币存款余额255.01万亿元,同比增长11.3%,增速与上月末持平,比上年同期高2.7个百分点。前三季度人民币存款增加22.77万亿元,同比多增6.16万亿元。其中,住户存款增加13.21万亿元。

贷款方面,2022年前三季度人民币贷款增加18.08万亿元,同比多增1.36万亿元。住户贷款增加3.41万亿元,其中,短期贷款增加1.09万亿元,中长期贷款增加2.32万亿元。

2021年1月至今,以按揭房贷为主的中长期贷款曾出现过两次负增长,分别为2022年2月及4月住户部门新增中长期贷款分别减少459亿元和314亿元,这在历史上实属罕见。

这主要受市场下行周期叠加疫情散点式爆发影响,使得整体经济及房地产市场承压。

6月住户新增中长期贷款出现明显增长,达2022年至今最高值。随后又因7月爆发的停贷事件而二次探底,随后在中央及地方出台的一系列“保交楼”举措下,8月再次提升。目前来看,住户新增中长期贷款8、9两月出现阶梯式上涨,虽然单月仍未达到6月高位,但已出现重回增长轨道的态势。

我们认为,若以按揭房贷为主的中长期贷款能够就此重回增长轨道,市场也将真正回稳。

2022年第三季度,受疫情反复和外部环境影响,中国经济依然承压。为此,中央多次部署稳经济接续政策,稳地产也是稳住经济大盘的题中之义。

7月28日,中央政治局会议定调,稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生。关于房地产政策的表述较4月政治局会议更加积极,因城施策空间进一步打开。

三季度,国常会4次部署房地产,从“合理支持”到“支持”,从“因城施策”到“灵活运用政策”,整体政策基调向宽松积极渐进。7月22日,国常会强调因城施策促进房地产市场平稳健康发展,保障住房刚性需求,合理支持改善性需求。7月29日,支持刚性和改善性住房需求。8月24日,允许地方“一城一策”灵活运用信贷等政策,合理支持刚性和改善性住房需求。8月31日,支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借款。

中央各部委围绕稳地产积极表态。7月14日,银保监会表示,会积极加强与住建部门、中国人民银行工作协同,支持地方政府积极推进‘保交楼、保民生、保稳定’工作,依法依规做好相关金融服务,促进房地产业良性循环和健康发展。

8月10日,央行二季度货币政策执行报告指出,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,稳妥实施房地产金融审慎管理制度,促进房地产市场健康发展和良性循环。

9月2日,银保监会副主席周亮强调,完善大型企业债务监测风险监测和处置,保障房地产融资平稳有序,支持地方保交楼稳民生,促进房地产市场平稳健康发展。

9月14日,住建部表态,要健全住房市场、住房保障两个体系,努力实现稳地价、稳房价、稳预期的目标,完善人房地钱四个要素联动机制,以人定房、以房定地、以房定钱。

10月16日工行、交行、建行等集体发布公告,重点表示将持续有效地发挥大行支柱作用,高效服务实体经济行稳致远。

在一系列政策组合拳下,部分热点城市目前已经趋于回稳,但整体复苏动能仍较弱。

我们认为在严守保交楼政策底线的情况下,各城市政府将抓紧落实各项保交楼政策措施,全面实现问题项目有序复工,保证停工项目都能顺利交付,维护购房者合法权益,维护社会稳定大局。

从目前来看,第三季度城镇居民储户无论是收入感受还是收入预期都出现了回升,投资意愿也已止跌。

对房地产市场来说,虽然房价“看涨”人数明显下降,但大部分仍认为未来房价“基本不变”,在此基础上,未来三个月针对购房的支出出现了增长。央行公布的住户新增中长期贷款数据也验证了这一预期。

我们认为,经过第三季度的筑底,部分刚需购房者开始停止观望,随着市场逐步趋于稳定, 原本因观望而延后的需求或将释放。

目前政策核心诉求在于促进市场回稳,底线原则是救项目而不是救企业,问题房企仍需去杠杆,并将负债率逐步调降至相对合理的水平。

最新文章

-

清凤集团

微信扫一扫 关注梦想家最新动态

-

清凤集团

微信扫一扫 关注官方公众号